戰(zhàn)

略

合

作

互聯(lián)網(wǎng)金融狂飆突進 傳統(tǒng)銀行需開放心態(tài)

穩(wěn)增長調(diào)結(jié)構(gòu)

2015趨勢亮點前瞻之金融業(yè)

2015年:

傳統(tǒng)銀行業(yè)依然壓力重重

互聯(lián)網(wǎng)金融監(jiān)管將更完善

更多的傳統(tǒng)金融業(yè)和互聯(lián)網(wǎng)金融的碰撞將出現(xiàn)

隨著前日銀行業(yè)券商牌照將要放開的消息傳開,沉寂多日的銀行股再次引領(lǐng)大盤強勢反彈。但昨日,銀行板塊下滑超過1%,業(yè)內(nèi)分析,銀行業(yè)整體的利潤和不良資產(chǎn)壓力,讓整個銀行業(yè)在2015年迎來困境。此外,隨著互聯(lián)網(wǎng)金融的高速發(fā)展,傳統(tǒng)的金融業(yè)也面臨著被擠壓挑戰(zhàn)的境遇。

如果說2014年是互聯(lián)網(wǎng)金融爆發(fā)式增長的成長年,那么2015年絕對是互聯(lián)網(wǎng)金融競爭激化的一年,這一年,是傳統(tǒng)銀行業(yè)大舉改革調(diào)整的一年,更是互聯(lián)網(wǎng)金融自身洗牌、行業(yè)調(diào)整的一年。從各家銀行紛紛推出互聯(lián)網(wǎng)金融產(chǎn)品,再到直銷銀行的面世,傳統(tǒng)銀行業(yè)2015的關(guān)鍵詞只有一個:“變革”。

文/記者李婧暄、潘彧

傳統(tǒng)銀行業(yè)

利好刺激難化解銀行大象壓力

證監(jiān)會發(fā)言人張曉軍上周五稱,目前正研究商業(yè)銀行等其他金融機構(gòu)在風險隔離基礎(chǔ)上申請證券期貨業(yè)務(wù)牌照有關(guān)制度和配套安排。這表明銀行做券商得到了監(jiān)管層的支持。銀行板塊9日午后瘋狂拉升,但在10日遭到了打擊。

事實上,2015年,銀行業(yè)面臨著較大的不良資產(chǎn)壓力和利潤增速放緩的壓力,整體利好刺激有限。銀監(jiān)會最新數(shù)據(jù)顯示,截至2014年12月末,銀行業(yè)金融機構(gòu)不良貸款率1.64%,商業(yè)銀行不良貸款率1.29%,是2010年以來的最高水平。地方債務(wù)清理、房地產(chǎn)市場震蕩及過剩產(chǎn)能調(diào)整等境況,將令2015年銀行不良貸款在高位運行。

多位分析人士都表示,2015年將出現(xiàn)多次降息降準的動作,而近期的這次降息也再次打擊了銀行股的熱度,市場普遍下調(diào)銀行股2015年的盈利預(yù)測。

另一方面,銀行從業(yè)人員的收入也在下降,不少銀行從業(yè)人員轉(zhuǎn)戰(zhàn)互聯(lián)網(wǎng)金融、民營銀行等陣地。人才流失也讓傳統(tǒng)銀行業(yè)壓力重重。

轉(zhuǎn)型

銀行系寶寶直銷銀行橫空出世

從余額寶的問世,再到各類網(wǎng)貸平臺的崛起,再到民營銀行微眾銀行的開設(shè),傳統(tǒng)金融業(yè)坐以待斃的姿態(tài)再也無法對逐漸流失的客戶群和存款視而不見。

央行數(shù)據(jù)顯示,2014年中國銀行業(yè)三季度的存款為112.7萬億元,減少了9500億元,這是自1999年以來存款首次下降。

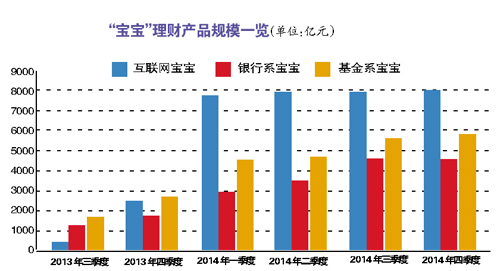

以余額寶為代表的互聯(lián)網(wǎng)理財迅速興起,不少資金從銀行“搬家”。隨后,銀行迅速轉(zhuǎn)變思路,也推出了各種寶寶產(chǎn)品與之抗衡。

優(yōu)選財富投研中心數(shù)據(jù)顯示,銀行系寶寶在2014年規(guī)模翻倍,由年初的不到2000億規(guī)模增長到2014年年底的4579億規(guī)模,總體漲幅超過100%。

除了銀行系寶寶的誕生,傳統(tǒng)銀行還順應(yīng)改革推出直銷銀行。去年年初,民生銀行正式推出直銷銀行,隨后,興業(yè)銀行、平安銀行等也相繼在直銷銀行上試水。

思考

銀行業(yè)“開放”心態(tài)仍需重建

“傳統(tǒng)銀行轉(zhuǎn)型,問題依舊很多。最大的問題還是企業(yè)文化。傳統(tǒng)金融機構(gòu)是把安全性放在首位,客戶體驗方面不如互聯(lián)網(wǎng)金融。而互聯(lián)網(wǎng)金融更強調(diào)客戶體驗,所以效率、便利等方面明顯比傳統(tǒng)金融機構(gòu)強。”某銀行總行相關(guān)人士昨日接受記者采訪時表示。

產(chǎn)品、大數(shù)據(jù)、渠道等也是傳統(tǒng)銀行業(yè)轉(zhuǎn)型存在的較大問題。“對金融產(chǎn)品尤其是結(jié)構(gòu)化金融產(chǎn)品的理解和定制能力,是銀行的強項。但在今天,散發(fā)的創(chuàng)新、低成本的運作、小而美的實驗不斷涌現(xiàn),所以銀行要以開放的心態(tài)順應(yīng)這種跨界和彌散的趨勢。”有專家表示。

廣發(fā)銀行首席信貸官林亞臣判斷,未來的主流銀行還是傳統(tǒng)銀行嫁接新的科技,互聯(lián)網(wǎng)銀行只是對銀行業(yè)的補充。

互聯(lián)網(wǎng)金融

板塊指數(shù)三個月漲超四成遠超大市

一年不到,如雨后春筍般“崛起”的互聯(lián)網(wǎng)金融平臺,讓興起不過數(shù)年的互聯(lián)網(wǎng)金融行業(yè)迅速迎來了爆發(fā)式的增長,也讓傳統(tǒng)的金融業(yè)感到“亞歷山大”。

記者從多個研究機構(gòu)了解到,從去年以來,網(wǎng)貸(P2P)投資人數(shù)和借款人數(shù)持續(xù)呈現(xiàn)高速增長態(tài)勢。第三方機構(gòu)網(wǎng)貸之家公布的數(shù)據(jù)顯示,據(jù)不完全統(tǒng)計,2014年年底網(wǎng)貸運營平臺已達1575家,而2013年年底,這個數(shù)字僅有800家,一年時間幾乎翻倍。

第三方支付、眾籌等互聯(lián)網(wǎng)金融細分行業(yè)也獲得了長足的發(fā)展。根據(jù)艾瑞咨詢數(shù)據(jù),2014年中國第三方支付市場交易規(guī)模約為23.3萬億元,較2013年的17.2萬億增長35%以上。而2014年作為眾籌發(fā)展元年,全行業(yè)項目數(shù)量達到4494個,項目支持用戶規(guī)模達到79萬人。

與爆發(fā)式高增長相對應(yīng)的,是諸多上市公司的青眼相加與互聯(lián)網(wǎng)金融概念股股價的爆發(fā)。今年年初,互聯(lián)網(wǎng)金融板塊漲幅明顯。互聯(lián)網(wǎng)金融板塊指數(shù)在3個月之間漲幅超過43%,大大跑贏大市,而生意寶漲幅甚至達到驚人的170%。

轉(zhuǎn)型

行業(yè)洗牌將更劇烈

作為低門檻的互聯(lián)網(wǎng)金融行業(yè),已顯示出明顯的良莠不齊,洗牌已拉開序幕。

今年年初,上線4年多的老牌P2P平臺盛融在線疑因自融項目過多,曝出兌付危機,其待收資金超過9億元。山東高息平臺里外貸同樣被爆兌付危機,同樣涉及9億余元的待收款項難以兌付。

“肯定會有更多的平臺出現(xiàn)問題。” 廣州e貸總裁方頌表示。其坦言,今年將是一個優(yōu)勝劣汰比較劇烈的年份。“一方面是大企業(yè)進入導致競爭更加劇烈,另一方面,今年經(jīng)濟將適應(yīng)新常態(tài),從高速增長變?yōu)橹懈咚僭鲩L,即使是銀行,不良率也在往上走,何況網(wǎng)貸平臺。”

廣東南方金融創(chuàng)新研究院高級研究員曹劍輝分析稱,互聯(lián)網(wǎng)金融行業(yè)最大的風險是風控能力不過關(guān)。

展望

互聯(lián)網(wǎng)金融準入門檻將提高

兩會期間,多個互聯(lián)網(wǎng)金融方面的提案和議案受到關(guān)注。全國政協(xié)委員、央行副行長潘功勝4日上午在接受采訪時透露,關(guān)于規(guī)范互聯(lián)網(wǎng)金融發(fā)展的意見將會很快出臺。

此前,互聯(lián)網(wǎng)金融一直處于監(jiān)管缺位的狀態(tài),直到今年年初,P2P網(wǎng)貸平臺才確定歸屬于銀監(jiān)會的普惠金融部監(jiān)管。

多位業(yè)內(nèi)人士表示,盡管目前監(jiān)管的具體指導意見并未出臺,但是可以想象,未來互聯(lián)網(wǎng)金融的準入門檻一定會相應(yīng)提高,互聯(lián)網(wǎng)金融整體的發(fā)展會更加健康。

“行業(yè)底線應(yīng)該是參照此前央行劃出的4條紅線。”壹寶貸總經(jīng)理羅浩杰表示,即明確P2P平臺的中介性質(zhì),平臺本身不得提供擔保,不得將歸集資金做資金池,不得非法吸收公眾資金。“如果按這個進行監(jiān)管,90%的平臺都可能受到影響。”

1、本網(wǎng)站所登載之內(nèi)容,不論原創(chuàng)或轉(zhuǎn)載,皆以傳播傳遞信息為主,不做任何商業(yè)用途。如因作品內(nèi)容、版權(quán)和其它問題需要同本網(wǎng)聯(lián)系的,請在30日內(nèi)進行。

2、本網(wǎng)原創(chuàng)之作品,歡迎有共同心聲者轉(zhuǎn)載分享,并請注明出處。

※ 有關(guān)作品版權(quán)事宜請聯(lián)系:0595-22128966 郵箱:admin@qzwhcy.com

新聞排行

- 1今年一季度 泉州技術(shù)合同成交額比增近一

- 2泉州多措并舉推進公立醫(yī)院高質(zhì)量發(fā)展

- 3“12345企業(yè)服務(wù)專線”由泉州市地方金融

- 4廈門港與泉州港將組建“區(qū)域組合港”

- 52022年泉州市國民經(jīng)濟和社會發(fā)展統(tǒng)計公報

- 6泉州市召開全市優(yōu)化營商環(huán)境大會

- 7讓干部敢為,讓企業(yè)敢干——萬億泉州營商

- 8泉州開展工業(yè)(產(chǎn)業(yè))園區(qū)標準化建設(shè)202

- 9第一屆中國電影編劇周閉幕晚會暨第13屆“

- 10泉州經(jīng)濟開局平穩(wěn)向好 消費市場回暖